Вероятно, людям, слушающим или читающим экономические новости в каком либо виде, уже набили оскомину словосочетания "кризис американской ипотеки" и "кризис ликвидности" . Как часто бывает в случае с широко употребляющимися в новостной риторике терминами (например, "правые" и "левые" политические взгляды) разъяснение сути происходящего остается за кадром.

Поскольку недвижимость является для очень многих наиболее ценным активом и наиболее дорогостоящим имуществом - вопрос "Что же это такое и чем это нам грозит?" очень уместен.В действительности суть кризиса достаточно проста и описуема бытовым языком. Вкратце, суть такова - американские банки в погоне за расширением клиентуры выдали миллиардные,ничем не обеспеченные кредиты на покупку большому количеству американских NINJA.

Новые американские ниндзя - вовсе не похожи на Майкла Дудикова из одноименного фильма. Они скорее похожи на персонажей Максима Горького. NINJA - это No Income, No Job, no Assets -ни дохода, ни работы, ни собственности. К такому списку эпитетов можно добавить еще и такой - "ни ответственности".

Возможной такая ситуация стала в результате длительного периода денежной политики Федеральной Резервной системы США под руководством Алана Гринспена, введенная в 2003-2004 годах и заключавшейся в чрезвычайно низкой ставке рефинансирования - т.е. процента, под который ФРС США выдавала деньги коммерческим банкам. Низкая ставка рефинансирования означала низкие ставки по кредитам для населения. В частности - низкой ставке ипотечных кредитов. Из-за низо этот период получил название "эпохи дешевых денег".

Кредиты становились доступны для все более бедных людей, пока, наконец, банки не принялись кредитовать совсем уж маргинальные слои, включая людей без постоянных источников дохода, жителей негритянских и латиноамериканских гетто.

Расчет банков был прост - недвижимость непрерывно растет в цене. Даже если заемщики банка оказываются неспособны расплатиться по кредиту, банк всегда может покрыть свои издержки, конфисковав и продав недвижимость, под залог которой выдан кредит.

Банки и инвестиционные фонды сообщали о рекордных финансовых результатах и выплачивали по итогам года бонусы своим предприимчивым сотрудникам, нашедшим новый выигрышный ход в конкурентной борьбе за заемщиков, а инвесторы банков спали спокойно, будучи уверенными, что вложились в недвижимость, то есть - железобетонно надежно. Ведь недвижимость, как общеизвестно, может только расти.

Итог ныне известен - в результате массовой неплатежеспособности банки получили в свое распоряжение недвижимость, продать которую стало невозможно не только за ту цену, которую заемщик банка платил на момент покупки, не говоря уже о процентах по кредиту, но и хоть за какие-то адекватные деньги.

Казалось бы - какое отнощение имеют проблемы невозвратных кредитов американских банков к всемирной экономике? Почему на грани банкротства оказался, например, английский банк Northern Rock?

Все просто - обязательства по этим кредитам в виде кредитных облигаций разошлись из американских банков по всему миру. Проще говоря, американские ниндзя стали должны уже не американским банкам, а покупателям этих облигаций - инвестиционным, паевым, пенсионным фондам и просто инвесторам, вложившимся в эти ценные бумаги. Уже не только американским. То есть английские, японские, французские банки и инвестиционные фонды, фактически, подарили десяткам тысяч американских парий жилье, находившееся в тот момент на пике цены.

В Америке разгорается ипотечный пожар. Кто поднес спичку? Жадные банки. Расширяли клиентуру. С маниакальным упорством. Пока наконец не добрались до социального слоя под названием NINJA (No Income, No Job, No Assets). Этим тоже всучили кредиты. На сотни миллиардов долларов. Предупредив: будете шалить - отберем дом (квартиру). Вроде бы учли риски. Наладили рефинансирование. Через ипотечные облигации. И все равно рухнули.

<\span>

Вот так, совсем кратко и более жестко описал ситуацию экономист Александр Лившиц бывший помощник президента, министр финансов, вице-премьер.

О макроэкономических механизмах кризиса написано уже довольно много, например, подробное и развернутое изложение ситуации в статье Кредит лжецов дал журналист и публицист Юрий Аммосов.

Гораздо интереснее остановиться на микроэкономических или, точнее, личностных истоках проблемы.Для этого интересно вернуться ровно на год назад - тогда экономические новости некоторое время пестрели сообщениями о рекордных бонусах, получаемых сотрудниками крупнейших инвестиционных банков.

Главный исполнительный директор и председатель совета директоров Goldman Sachs Group Ллойд Блэнкфейн получил по итогам 2006 года бонус на сумму свыше $53 млн, что является рекордной премией среди руководителей фирм Уолл-стрит

Глава Goldman Sachs получил рекордный бонус в 53,4 млн долларов (с)NEWSRU

Крупнейшие инвестиционные банки США Goldman Sachs Group Inc., Morgan Stanley, Merrill Lynch & Co., Lehman Brothers Holdings Inc. and Bear Stearns Cos. собираются выплатить своим 173000 сотрудникам 36 млрд долларов. Это на треть больше, чем сумма прошлогодних бонусов.

Самые большие вознаграждения - более 40 млн долларов - будут выплачены трейдерам, которые, используя собственные деньги компаний, осуществляют сделки с нефтью, кредитными деривативами, облигациями.

Банкиры Уолл-стрит получат в виде бонусов 36 млрд долларов (c)NEWSRU

Обратите внимание - среди операций, принесших в 2006 году особо отмечены сделки с кредитными деривативами, то есть теми самыми долгами "американских ниндзя".

Интересен вопрос -

Кто же виноват?

и кто за все должен ответить?

Виноватых ищут до сих пор. Банки, выдававшие сомнительные ссуды под плавающую ставку, пеняют на несовершенство методик оценки рисков. Инвестиционные фонды, добровольно вляпавшиеся в ипотечную историю, во всем винят банки. И те, и другие кроют ведущие рейтинговые агентства, такие как «Moody's Investors Service», «Fitch Ratings» и «Standard & Poor's», на платной основе необоснованно высоко оценивавшие банковские ипотечные бумаги.

(с)АПН

Кое-кто винит даже и несознательных заемщиков - дескать, нехорошо пытаться нажиться нетрудовым путем.

Виноваты, конечно, вовсе не американские ниндзи - странно обвинять этих людей в незнании механизмов функционирования глобальной финансовой системы. Можно, разве что, попенять на пренебрежением мудростью поговорки про про бесплатный сыр.

Виноваты во всем топ- и просто менеджеры финансовых институтов. Те самые, которые в прошлом году получали рекордные бонусы за рекордные финансовые результаты. Для них поговорка про сыр имеет более развернутую формулировку: нетрудно добиться сегодняшнего большого успеха ценой завтрашнего бОльшого провала.

Что весьма показательно - огромное сообщество ОЧЕНЬ хорошо оплачиваемых людей, чьей прямой обязанностью является продумывание рисков и предугадывание ловушек и тупиков одним махом попадают пальцем в небо.

Естественно, за краткосрочный успех приходится расплачиваться:

Первые жертвы кризиса

Мировой кризис ликвидности уже привел к первым потерям — в инвестиционных банках лондонского Сити и нью-йоркской Уолл-стрит начали увольнять сотрудников

Пока это затронуло в основном специалистов по ипотечным облигациям CDO. Сокращения нескольких десятков человек коснулись Royal Bank of Scotland, Deutsche Bank, Bear Stearns, Barclays Capital и HSBC. Но это лишь начало масштабных увольнений.

Хеджевые фонды Goldman Sachs несут потери

За последние недели хеджевые фонды, принадлежащие инвестбанку Goldman Sachs, понесли значительные потери, но пока говорить об их ликвидации рано. Об этом сообщил в пятницу 10 августа агентству Market Watch на условиях анонимности представитель одного из крупных инвестиционных домов с Уолл-стрит.

Goldman Sachs Fund Loses 30%, Wall Street Math Fails to Predict Future

Well, dear reader. Last week, hell froze. Clients in Goldman Sachs’ (NYSE:GS ) global equity fund must be asking themselves what is going on, after hearing that the fund lost 30% of its value in the last week. It must be what shareholders of the building stocks are wondering too…and what a lot of homeowners want to know.

Очень интересно, что среди компаний, заявляющих о больших потерях в связи с кризисом, на первых местах те же, кто почти ровно год назад сообщал об успехах.

Из этой ситуации с менеджментом осмотрительные инвесторы могут извлечь ценный урок - бравурные сообщения о рекордных прибылях и рекордных бонусах сами по себе могут играть роль тревожного звоночка о необходимости обратить более пристальное внимание на перспективы столь успешных вложений - не достигнут ли кратковременный взрывной рост закладыванием под себя мин с часовым механизмом?

Наиболее же интересен в информационном освещении финансовых кризисов тот факт, что обсуждение ведется как некоего стихийного бедсвия, практически - естественного процесса. Хотя и тут попадаются лучи света, например статья Northern Rock: Why The Non-Executives Are Really To Blame, опубликованная на сайте крупного финансового новостного агенства Fleet Street Publications.

В статье ставится вопрос о влиянии системы оплаты труда менеджеров на тактику и стратегию инвестирования. И об ответственности за провал выбранной стратегии, разумеется. Достаточно беглого знакомства с системой оплаты труда сотрудников хедж-фондов, чтобы заметить - такие кризисы неизбежны. Разменивать получение сверхприбыли сегодня, пусть и железно ведущее к провалу завтра на медленный, хоть и стабильный, рост - просто невыгодно. Есть performance fee, есть high water mark, ничто другое не имеет значения.

Quo prodest?

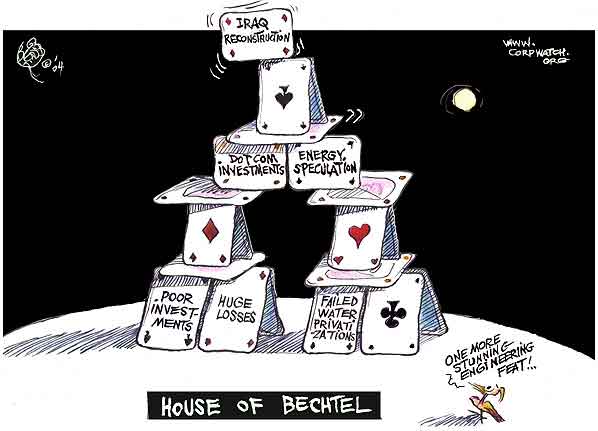

Очень интересен еще один вопрос - кому выгодно? Ведь так называемая "ликвидность",(а попросту говоря - деньги) которая улетучилась из карманов банков - не могла просто исчезнуть, провалиться бесследно в какую-то финансовую черную дыру. Они и не исчезли - они оказались в карманах строительных компаий. А когда речь заходит об американских строительных компаниях - нельзя не вспомнить самых влиятельных вольных каменщиков - компанию Бехтель.

Скорее всего, это название ничего особенного не говорит. И это полностью вписывается в корпоративную

политику Бехтеля (или, иначе, Бектала), высказанную одним из владельцев компании, Стивеном Бехтелем-Младшим :

«Общественности и не нужно ничего о нас слышать – мы ничего не продаем общественности»

Чтобы интересность возможных причин и организаторов кризиса приобрела новые краски и формы, о Бехтеле нужно прочитать замечательную статью замечательного же автора Сергея Голубицкого.

В Доме, Который Построил Бехтель можно смело добавлять еще один этаж: теперь он называется "Ипотечный бум".

Последний пункт - строго по Белинскому:

Что делать?

Во первых, всех интересует - что делать с жильем?

Большинство аналитиков сходится на одном - кризис нам не грозит. Учитывая опыт работы западных аналитиков, стоит дважды подумать, прежде чем принять такую позицию.

Когда аналитики собираются на деньги риэлтеров и строительных компаний, разумеется, они ответственно заявляют, что падения цен не будет.

Пока что однозначно стоит обратить внимание на то, что стоимость жилья в Европе уже пошла вниз. Не резко, не обвально, но стабильно двигается вних. Об этом пишет , например, журнал Эксперт. То есть, если вы собрались покупать квартиру в кредит - подождите полгодика :) Мало-ли что случится.

Если есть, что продать - лучше попробовать продать. Обратно же- мало ли что случится.

А в свободное время - задуматься над прогнозом Лившица:

Беда. Но не самая большая. Есть и покруче - спад в США. Если случится, будет цунами. Планетарного масштаба. Нас тоже накроет. Сразу. Ведь чем ниже спрос за океаном, тем дешевле нефть. Пострадают, понятно, те, кто экспортирует туда напрямую. И не только. Появятся проблемы у китайцев, европейцев и прочих поставщиков на американский рынок. А ведь мы им продаем много всякого добра. Так что стихия ударит еще раз. Уже транзитом. Через третьи страны.

Прочитать целиком